Mini-guichet unique de TVA

Arrêté du 14 janvier 2015

.

.

.

Depuis le 1er janvier 2015, les services rendus par voie électronique sur le territoire de l’Union Européenne sont imposables dans l’Etat membre où le consommateur est domicilié et non plus au lieu d’établissement du prestataire, que le preneur soit assujetti ou non assujetti à la TVA.

.

Lorsque le preneur est assujetti, celui-ci procède à l’autoliquidation de la TVA au taux en vigueur dans son pays.

Pour le fournisseur du service, la prestation n’est ainsi pas soumise à TVA. Il a cependant l’obligation d’établir une déclaration européenne de services (DES) qui récapitule les opérations réalisées.

Lorsque le preneur est non assujetti, le fournisseur du service doit imposer sa prestation au taux de TVA du pays du preneur.

.

Attention, ceci concerne également les fournisseurs de services en franchise de TVA et en autoentreprise !

Par exemple, un autoentrepreneur français qui vend une prestation de service électronique à un particulier espagnol devra facturer sa prestation avec la TVA au taux espagnol.

.

Formalités déclaratives

La Direction générale des finances publiques, DGFIP, vient de mettre en oeuvre le mini-guichet unique de TVA, ou MOSS pour « mini-one stop shop ».

Ainsi, ce nouveau service télédéclaratif permet aux entreprises assujetties établies en France de déclarer et d’acquitter globalement la TVA due dans l’ensemble des Etats membres de l’Union Européenne.

.

Cela ne concerne que les prestations de services de télécommunication, de radiodiffusion et de télévision ainsi que les prestations de services délivrées par voie électronique, et qui sont fournies à des personnes non assujetties (« consommateurs »).

.

Cette mesure permet aux entreprises concernées de ne pas s’identifier dans chaque Etat membre pour déclararer et payer la TVA.

Il en va de même pour les entreprises établies dans des pays non membres de l’EU qui fournissent des services par voie électronique à des consommateurs domiciliés dans l’EU. Ces entreprises pourront s’immatriculer dans un seul Etat membre, même s’ils ont des clients dans plusieurs pays.

.

Dans la pratique, la prestation est déclarée :

- sur la déclaration de TVA de l’entreprise, à la ligne « Autres opérations non imposables » de la CA3 n° 3310 ou de la CA12 n° 3517, ne générant pas de reversement de la TVA via ces formulaires ;

- sur le mini-guichet, générant ainsi le reversement de la TVA.

Cette seconde déclaration est trimestrielle et doit être saisie en ligne depuis l’espace professionnel accessible sur le site www.impots.gouv.fr (lien « Accéder au mini-guichet TVA UE »).

.

Il convient bien entendu de faire apparaître sur la facture du prestataire, le montant HT du service, le montant de la TVA au taux adéquat et le montant TTC à règler.

.

Nous reprenons ici l’exemple indiqué sur le site www.impots.gouv.fr :

« Je suis établi en France et je vends sur mon site internet des vidéos à la demande à des particuliers domiciliés en Belgique. A compter du 1er janvier 2015, je dois appliquer le taux de TVA en vigueur en Belgique (soit 21 %). Je dois ensuite déclarer et reverser la TVA dans cet Etat. Afin d’éviter d’effectuer des formalités administratives en Belgique, j’ai la possibilité de m’identifier sur le mini-guichet mis à ma disposition par l’administration fiscale française pour déclarer et acquitter, selon une fréquence trimestrielle, la TVA due en Belgique. L’administration française (Etat membre d’identification) se chargera de transmettre trimestriellement les éléments déclarés et de reverser la TVA à l’administration belge (Etat membre de consommation). »

.

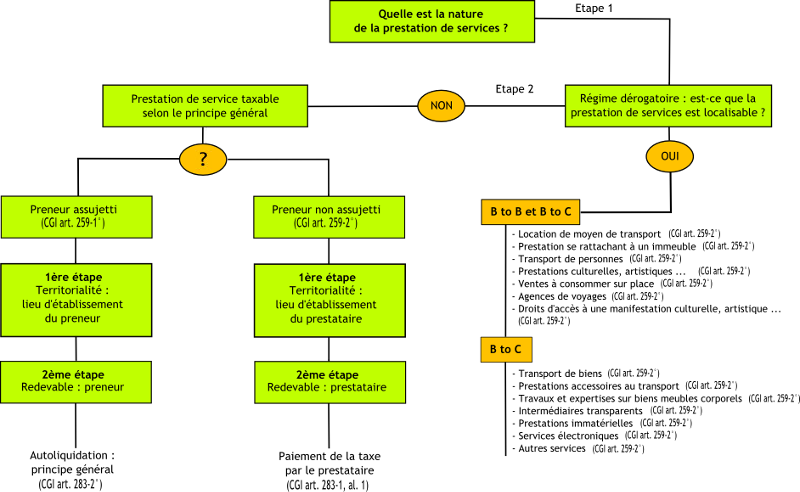

Le mécanisme de la TVA sur les prestations de services

..

.

En savoir plus …

La déclaration européenne de services (DES) sur http://www.douane.gouv.fr/ et sur https://pro.douane.gouv.fr/.

Le mini-guichet unique de TVA sur http://www2.impots.gouv.fr/.

Et également sur le Portail de la Commission européenne – Direction générale fiscalité et Union douanière, http://ec.europa.eu/ ; vous y trouverez :

- Un guide du mini guichet unique :

- Des notes explicatives pour 2015 :

- Et les différents taux de TVA des pays de l’UE.

.

News du 11/03/2015